การห้ามส่งออกสินแร่ที่ยังไม่ผ่านการถลุง ภายใต้กฎหมายเหมืองแร่ ปี ค.ศ. 2009

รัฐบาลอินโดนีเซียได้ประกาศใช้กฎหมายเหมืองแร่ (Mining Law ) ปี ค.ศ. 2009 เพื่อทดแทนกฎหมายเดิมที่ประกาศใช้ตั้งแต่ปี ค.ศ. 1967 ซึ่งกฎหมายใหม่มีวัตถุประสงค์เพื่อจัดระเบียบการประกอบการในอุตสาหกรรมเหมืองแร่ และเพื่อให้ธุรกิจเหมืองแร่เป็นประโยชน์กับคนท้องถิ่นมากขึ้น ซึ่งนับตั้งแต่ประกาศใช้ รัฐบาลได้ออกกฏระเบียบหลายฉบับเพื่ออนุวัติการกฎหมายดังกล่าว อาทิ การลดสัดส่วนการถือครองหุ้นในบริษัทเหมืองของต่างชาติลงโดยหากบริษัทใดมีสัดส่วนเกินที่กฎหมายกำหนดจะต้องค่อยๆ ระบายหุ้นออกให้กับนักลงทุนท้องถิ่น หรือการออกกฎระเบียบห้ามคนต่างชาติดำรงตำแหน่งผู้บริหารระดับสูงในธุรกิจ ในมุมมองของนักลงทุนต่างชาติเห็นว่า เป็นการลดทอนบรรยากาศที่เอื้ออำนวยต่อการลงทุน โดยเฉพาะการห้ามส่งออกสินแร่ที่ยังไม่ผ่านการถลุง ซึ่งมีผลบังคับใช้เมื่อวันที่ 12 มกราคม 2557 ที่ผ่านมา ซึ่งอินโดนีเซียถือว่าได้ให้เวลาผู้ประกอบการ 5 ปีสำหรับเตรียมตัวปฏิบัติตามกฎหมายดังกล่าว

กฎระเบียบดังกล่าวได้รับการคัดค้านอย่างมากจากนักลงทุนต่างชาติ อย่างไรก็ตาม ภายหลังการหารือและตกลงผลประโยชน์ เมื่อวันที่ 11 ม.ค. 2557 ประธานาธิบดี Susilo Bambang Yudhoyono ได้ออกกฎระเบียบห้ามการส่งออกสินแร่ที่ยังไม่ผ่านการถลุงรายการต่างๆ ได้แก่ นิกเกิล บอกไซต์ โครเมียม ทองคำ เงิน และดีบุก แต่ยอมผ่อนคลายกฎการห้ามส่งออกสินแร่บางชนิด ได้แก่ ทองแดง เหล็ก แมงกานีส สังกะสี และตะกั่ว โดยสินแร่เหล่านี้ยังคงส่งออกได้หากผ่านกระบวนการถลุงบางส่วนและมีค่าความบริสุทธิ์ตามกำหนด (แตกต่างกันตามสินแร่แต่ละชนิด) อย่างไรก็ดี รัฐบาลไม่ได้กำหนดเส้นตายว่าผู้ประกอบการจะต้องสร้างโรงถลุงดังกล่าวเสร็จภายในเมื่อใด แต่รัฐบาลใช้มาตรการภาษีส่งออกในอัตราก้าวหน้าเข้ามาปรับใช้เพื่อกระตุ้นให้บริษัทหันกลับไปถลุงแร่ก่อนแทน

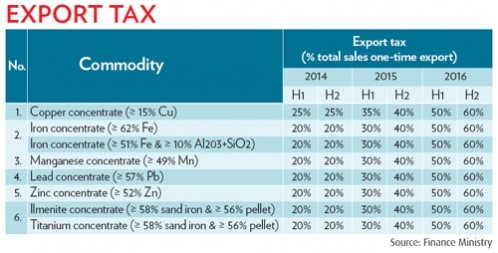

ต่อมา กระทรวงการคลังอินโดนีเซียได้ประกาศอัตราภาษีส่งออกสินแร่บางชนิดที่ยังอนุโลมให้ส่งออกได้ดังกล่าวข้างต้น ดังนี้

1) ในปี 2557 จัดเก็บภาษีส่งออกที่ร้อยละ 25 สำหรับทองแดง และร้อยละ 20 สำหรับสินแร่ชนิดอื่นๆ

2) ในปี 2558-2559 อัตราภาษีจะปรับขึ้นในอัตราก้าวหน้าในทุกครึ่งปี กล่าวคือ อัตราภาษีส่งออกทองแดงในครึ่งปีแรกของปี 2558 จะปรับขึ้นเป็นร้อยละ 35 และจะเพิ่มเป็นร้อยละ 40 / 50 และ 60 ตามลำดับ สำหรับสินแร่ชนิดอื่นๆ อัตราภาษีจะปรับขึ้นในอัตราร้อยละ 10 ในทุกครึ่งปี คือ อัตราร้อยละ 30 ในครึ่งปีแรกของปี 2558 และปรับเพิ่มเป็นร้อยละ 40 / 50 และ 60 ตามลำดับ

ที่มา : Jakarta Post ฉบับวันที่ 15 ม.ค. 2557

นาย Chatib Basri รัฐมนตรีกระทรวงการคลังอินโดนีเซียได้ให้สัมภาษณ์ว่า การกำหนดอัตราภาษีดังกล่าวเป็นมาตรการลงโทษ (form of punishment) สำหรับผู้ประกอบการที่หลีกเลี่ยงการสร้างโรงถลุงในประเทศ และเชื่อว่าอัตราภาษีในระดับร้อยละ 60 จะเป็นอัตราที่สูงเกินความสามารถในการทำกำไรของผู้ประกอบการส่วนมาก จึงน่าจะเป็นปัจจัยกดดันให้มีการถลุงแร่ในประเทศก่อนส่งออก และได้กำหนดอัตราภาษีสำหรับทองแดงสูงกว่าสินแร่ชนิดอื่น เนื่องจากได้พิจารณาสัดส่วนกำไรของผู้ประกอบการหลัก คือ เหมือง Freeport และ Newmont ของสหรัฐฯ ว่ามีสัดส่วนกำไรมากกว่าผู้ประกอบการเหมืองแร่ชนิดอื่น อย่างไรก็ดี สภาธุรกิจและอุตสาหกรรมอินโดนีเซีย (KADIN) ได้ออกมาคัดค้านการบังคับใช้มาตรการภาษีในอัตราที่สูงดังกล่าว เนื่องจากไม่สะท้อนความจริงทางธุรกิจ และจะส่งผลให้ผู้ประกอบการจำเป็นต้องปิดเหมืองลงในที่สุด โดยเสนอว่ารัฐควรจัดเก็บภาษีตามค่าความบริสุทธิ์ของแร่ที่ส่งออก และเห็นว่า รัฐบาลควรทบทวนว่า จริงๆ แล้วนโยบายห้ามส่งออกเป็นสิ่งที่ถูกต้องหรือไม่ โดยยกตัวอย่างว่า ในปัจจุบันเหมืองแร่เหล็กผลิตสินแร่เหล็กได้ประมาณปีละ 24 ล้านตัน ในขณะที่ภายในประเทศต้องการบริโภคเพียง 12 ล้านตัน หากห้ามส่งออกรัฐบาลจะทำอย่างไรกับสินแร่ส่วนเกิน (surplus) จำนวน 12 ล้านที่เกินความต้องการภายในประเทศ นอกจากนี้ ได้เรียกร้องให้รัฐบาลอินโดนีเซียพัฒนาโครงสร้างพื้นฐาน พร้อมกับออกมาตรการจูงใจที่เพิ่มขึ้นสำหรับผู้ประกอบการในประเทศ จากต้นทุนที่เพิ่มสูงขึ้นดังกล่าว โดย

ด้านนาย Jero Wacik รัฐมนตรีว่าการกระทรวงพลังงานและทรัพยากรแร่คาดการณ์ว่า อินโดนีเซียจะสูญเสียรายได้ประมาณ 10 ล้านล้านรูเปียห์ในปีนี้ จากการห้ามส่งออกสินแร่ จากเดิมในปี 2556 อุตสาหกรรมเหมืองแร่สร้างรายได้เข้ารัฐมากถึง 19.5 ล้านล้านรูเปียห์ แต่คาดว่าจะมีรายได้เพิ่มขึ้นภายในปี 2559 หลังจากมีการส่งออกแร่ถลุงแล้วมากขึ้นอย่างน้อยปีละ 20 ล้านล้านรูเปียห์

ทั้งนี้ การผ่อนคลายกฎหมายเมืองแร่ ปี ค.ศ. 2009 ซึ่งเกิดขึ้นเพียงหนึ่งวันก่อนการประกาศใช้ส่วนหนึ่งเกิดจากการล็อบบี้อย่างหนักของบริษัทเหมืองแร่ยักษ์ใหญ่ Freeport และ Newmont เป็นผู้ผลิตทองแดงกว่าร้อยละ 97 ของประเทศ นอกจากนี้ ค่าความบริสุทธิ์ของทองแดงที่สามารถส่งออกได้ตามกฎหมายใหม่ ซึ่งถูกกำหนดไว้ที่ร้อยละ 15 เป็นค่าความบริสุทธิ์ที่ต่ำกว่าที่ทั้งสองเหมืองผลิตได้อยู่แล้ว (ที่ร้อยละ 25-30) อนึ่ง อินโดนีเซียเป็นผู้ส่งออกทองแดงร้อยละ 3 นิกเกิลร้อยละ 18-20 และอลูมิเนียมจากบอกไซต์ร้อยละ 9-10 ของความต้องการในตลาดโลก

Source: สถานเอกอัครราชทูต ณ กรุงจาการ์ตา (23 มกราคม 2557)